Alugar um imóvel para sempre pode ser a melhor opção, evitando compras de imóveis e reparos constantes no contrato de aluguel.

Publicidade Durante suas viagens do Tennessee para o Alasca, Michael Rogers e sua esposa Christy se depararam duas vezes com a necessidade de pagar ao mesmo tempo uma hipoteca e um aluguel.

Em uma das ocasiões, eles decidiram alugar um pequeno chalé nas montanhas do Colorado, enquanto ainda mantinham o compromisso da hipoteca em sua casa principal. A experiência de lidar com despesas de aluguel e hipoteca ao mesmo tempo foi desafiadora, mas eles conseguiram superar juntos.

Decisões sobre Aluguel e Compras de Imóveis

Em 2006, essa situação perdurou por oito meses, até que finalmente conseguiram vender sua casa no Tennessee por US$ 20 mil a menos do que haviam pago por ela. Outras experiências com compras de imóveis foram bem-sucedidas, já que o casal conseguiu dobrar seu investimento após vender uma casa reformada. Posteriormente, com outra propriedade, tiveram que desembolsar US$ 30 mil para fazer o reparo de um deslizamento de terra que ocorreu ao redor da casa, devido a um erro do construtor.

Contrato de Aluguel e Mudanças de Moradia

Há dois anos, os Rogers se mudaram para Kingsport, no nordeste do Tennessee, onde assinaram um contrato de aluguel de um apartamento, acreditando que seria uma solução temporária que duraria um ano até que comprassem outra casa. Baixe uma lista de 10 ações de Small Caps que, na opinião dos especialistas, possuem potencial de crescimento para os próximos meses e anos. O casal acaba de renovar o contrato de aluguel pelo terceiro ano e decidiu continuar sendo inquilino permanentemente. Michael Rogers, gerente de construção, gosta da conveniência de poder se mudar sempre que precisar fazer isso por causa do trabalho.

Escolhas Financeiras e Estratégias de Investimento

Seja por escolha ou por preços inacessíveis, muitas pessoas decidiram que alugar para sempre é a melhor – ou única – opção. Os custos de habitação e as taxas de juros aumentaram nos últimos anos e pode fazer sentido financeiramente alugar. (Recentemente, o New York Times atualizou sua popular calculadora de aluguel versus aquisição para ajudar as pessoas a entenderem as vantagens e desvantagens de cada opção.) Na década de 1960, o preço médio das habitações era pouco mais do que o dobro da renda média. Hoje o valor é quase seis vezes maior. Adquirir uma casa própria é uma estratégia tradicional para a construção de riqueza a longo prazo. Para aqueles que não têm planos de comprar, desenvolver um plano financeiro sólido sem depender do valor da casa exige uma abordagem mental diferente.

Opiniões sobre Aluguel e Investimento

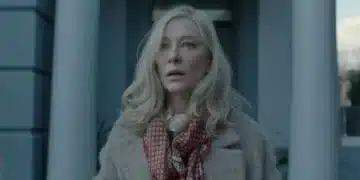

Miranda Marquit em seu prédio, em Idaho Falls, Idaho, em 14 de maio de 2024. Marquit, que opta pelo aluguel, disse que garantir que você esteja pronto para a aposentadoria ‘é uma questão de calcular os números, quer você alugue, tenha uma hipoteca ou esteja construindo um império de aluguel.’ (Janie Osborne/The New York Times) Ser proprietário de uma casa não é uma solução mágica para garantir a aposentadoria. Rogers viu como o conceito de ser ‘rico em casa, pobre em dinheiro’ afetou os membros mais velhos de sua família, sendo que um deles tinha 75% de seu patrimônio líquido investido em sua casa. Essa situação deixa as pessoas com a opção de obter um empréstimo usando o patrimônio de sua casa como garantia ou de vender a casa para acessar o seu valor. Em vez disso, ele está focado em investir, optando pela liquidez e a estabilidade do mercado de ações. ‘Quando você compra algo como um índice de ações dos EUA de base ampla, está essencialmente adquirindo uma parte de toda a economia dos EUA’, analisou Rogers. ‘Quando você compra uma casa, seu risco se concentra literalmente em uma casa, em um.

Fonte: @ Info Money

{kind=link}