Redução de juros é um ponto percentual multiplicado por 300 mil pessoas, que passam a financiar casa própria.

A redução de juros não traz benefícios apenas para impulsionar a economia e tornar os empréstimos mais acessíveis. Ela também possui o potencial de promover a inclusão financeira, expandindo as oportunidades de crédito.

Além disso, a diminuição da taxa de juros pode representar um alívio significativo para os consumidores, tornando os financiamentos mais atrativos e favorecendo o consumo responsável. A compreensão da porcentagem de juros é essencial para tomar decisões financeiras conscientes e aproveitar ao máximo as oportunidades do mercado.

Juros e Seu Impacto no Financiamento Imobiliário

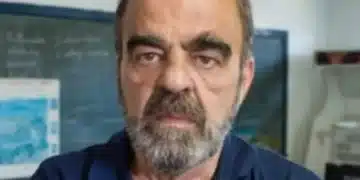

No contexto do financiamento imobiliário, a redução na taxa de juros é um fator crucial que pode beneficiar um grande número de famílias. Luiz Antônio França, presidente da Associação Brasileira de Incorporadoras Imobiliárias (Abrainc), destaca que a cada ponto de diminuição nas taxas de juros, cerca de 300 mil famílias se tornam elegíveis para solicitar crédito.

‘A cada ponto percentual de queda, você inclui 300 mil famílias. É por isso que o mercado de baixa renda tem um funcionamento diferenciado, pois apresenta custos inferiores às taxas tradicionais’, ressalta o executivo durante um evento promovido pelo banco Inter sobre o mercado imobiliário.

Artigos Relacionados

É fundamental que as parcelas do financiamento para a casa própria não ultrapassem 30% da renda familiar. Caso contrário, a dívida pode se tornar prejudicial e o risco de inadimplência aumenta consideravelmente. Portanto, ao reduzir a taxa de juros, naturalmente as parcelas se tornam mais acessíveis, cabendo no orçamento de um maior número de pessoas.

Outro impacto positivo da queda de juros é a possibilidade de oferecer uma entrada menor no momento da compra, ao obter um aumento no limite de crédito. Simulações realizadas pela Risknow comparam diferentes cenários com taxas variadas.

Por exemplo, considerando um financiamento de um imóvel no valor de R$ 500 mil, com uma entrada de R$ 300 mil, em um cenário com taxa de 10,49% ao ano e outro com 9,49% ao ano. A redução de apenas um ponto percentual nas taxas permitiria uma liberação de 10% a mais de crédito e um menor comprometimento da renda familiar. Essas mudanças podem ser observadas nos quadros abaixo.

A parcela inicial com a taxa de juros mais elevada seria de R$ 2.324, enquanto no cenário com juros mais baixos, a parcela mensal seria de R$ 2.171, resultando em uma economia de R$ 153 por mês ao longo de 360 meses. Uma redução de dois pontos percentuais elevaria o limite de crédito em 16% e reduziria a primeira parcela para R$ 2.017.

Quaisquer reduções nas taxas de crédito a longo prazo têm um impacto significativo no valor total pago pelos tomadores de empréstimos. O tempo acaba favorecendo as instituições financeiras em detrimento dos clientes. Além disso, a possibilidade de obter financiamento para um imóvel mais caro também se torna viável com taxas mais baixas, uma vez que as parcelas diminuem e permitem um financiamento maior sem comprometer a renda além do limite saudável de 30%.

Por esses motivos, muitas pessoas estão ansiosas para saber quando as taxas de juros finalmente irão cair no financiamento imobiliário. Apesar de sete reduções na taxa básica de juros (Selic), os juros permanecem em patamares semelhantes. Os bancos, ao avaliarem o cenário futuro, podem optar por manter as taxas em níveis elevados para se precaverem de possíveis aumentos no futuro.

Enquanto persistirem incertezas sobre a extensão da queda de juros e as políticas fiscais de países como os Estados Unidos, os credores provavelmente manterão as taxas em níveis elevados por mais tempo. O risco mais significativo é o da inflação, tanto nacional quanto internacional. Enquanto a questão inflacionária não for totalmente resolvida, é provável que os juros permaneçam pressionados, impactando mais do que a instabilidade fiscal.

Fonte: @ Valor Invest Globo

{kind=link}