ouça este conteúdo

Norma exige transferência saldo devedor com mais informações na fatura: condições, renegociação, endividamento, pagamento, operação, crédito.

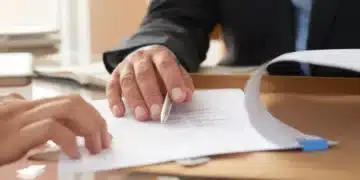

A partir desta segunda-feira (1º), a portabilidade do saldo devedor no cartão de crédito entre instituições financeiras está liberada para todos os consumidores. Com essa novidade, os clientes têm a possibilidade de migrar sua dívida de um banco para outro que proporcione condições mais vantajosas de renegociação.

Essa transferência de dívida pode ser solicitada a qualquer momento, desde que o cliente esteja deívido com a instituição financeira atual. Dessa forma, a portabilidade se torna uma alternativa interessante para quem busca melhores opções de pagamento e redução de juros.

A Importância da Portabilidade na Transferência de Dívida

A portabilidade, deívida, é um tema crucial no cenário financeiro atual. A recente resolução do Conselho Monetário Nacional (CMN) tornou obrigatória a portabilidade gratuita, visando facilitar a vida dos consumidores. Essa medida, que entra em vigor em 2 de janeiro de 2024, estabeleceu também a limitação dos juros no rotativo do cartão de crédito em 100%, buscando reduzir o endividamento e promover uma maior transparência nas operações de crédito.

A portabilidade deívida não se restringe apenas ao cartão de crédito, mas se estende a diversos instrumentos de pagamento pós-pagos. A proposta das instituições financeiras para transferir a dívida do cliente deve ser feita por meio de uma operação de crédito consolidada, que reestrutura o saldo devedor acumulado. É essencial que a renegociação seja transparente e equitativa, garantindo que o devedor possa comparar as condições oferecidas.

O Banco Central (BC) ressalta a importância de igualdade de prazos entre as propostas de refinanciamento, permitindo uma análise precisa dos custos envolvidos. Ao considerar a portabilidade, o consumidor deve avaliar não apenas as taxas de juros, mas também as condições de pagamento e o Custo Efetivo Total (CET) das operações de crédito.

Imagine a seguinte situação: você possui uma dívida de R$ 9 mil no cartão de crédito do banco A, com juros de 1,99% ao mês. Uma instituição B oferece a oportunidade de transferir essa dívida, pagando 12 parcelas de R$ 750. No entanto, antes de aceitar a oferta, o banco A faz uma contraproposta de 12 parcelas de R$ 700. A decisão de portar a dívida requer uma análise cuidadosa das condições oferecidas por ambas as instituições.

Além da portabilidade, a resolução do CMN também trouxe melhorias na transparência das faturas de cartão de crédito. Agora, as faturas devem destacar informações essenciais, como o valor total a pagar, a data de vencimento e o limite de crédito. As opções de pagamento devem ser claras, incluindo o valor mínimo obrigatório, os encargos futuros e as taxas de juros aplicadas.

As instituições financeiras estão obrigadas a fornecer essas informações de forma clara e acessível, garantindo que os consumidores possam tomar decisões financeiras informadas. A transparência nas operações de crédito é fundamental para evitar o endividamento excessivo e promover uma relação saudável entre credores e devedores.

Fonte: @ Valor Invest Globo

{kind=link}