O desembargador relator ressalta a importância do cliente formalizar o encerramento das contas-correntes inativas para evitar inclusão no cadastro de inadimplentes e cobranças de tarifas bancárias, conforme art 373, I, do CPC.

A cobrança de tarifas bancárias em contas-correntes inativas por até seis meses é uma prática legítima, desde que o titular não tenha formalizado o pedido de encerramento. A decisão foi confirmada pela 1ª câmara de Direito Comercial do TJ/SC, por unanimidade.

Segundo a corte, a cobrança é justificável quando o titular não retira o dinheiro das contas-correntes, mantendo-as em situação de inatividade. Entretanto, cobrar essa tarifa de conta pode ser considerado abusivo se o banco não houver notificado o cliente sobre a inatividade da conta. Além disso, a cobrança de tarifas bancárias em contas-correntes inativas pode gerar problemas para os titulares que não tenham acesso a outras formas de pagamento, como tarifa de conta em outras instituições financeiras.

Novas regras para cobrança de tarifas de contas inativas

O Supremo Tribunal Federal (STF) entendeu que bancos podem cobrar tarifa de conta por 6 meses, ainda que a conta seja inativa, desde que previsto no contrato e sem ultrapassar esse prazo. O entendimento é baseado no artigo 373, inciso I, do Código de Processo Civil (CPC) e na resolução Bacen 2.025/93, que previa a isenção de tarifas e o encerramento automático de contas inativas por mais de seis meses.

A questão envolveu um cliente que questionou a cobrança de tarifas e solicitou uma indenização de R$ 15 mil por danos morais, após ser incluído em cadastros de inadimplentes. O cliente argumentou que a falta de movimentação na conta deveria impedir a cobrança de tarifas e que o banco não poderia exigir pagamento por serviços não utilizados. No entanto, o desembargador relator enfatizou que a cobrança é legítima se prevista em contrato e não excede o período de 6 meses.

A decisão foi tomada no processo 5045841-38.2021.8.24.0038 e se baseou na análise do artigo 373, I, do CPC e na resolução Bacen 2.025/93. O tribunal destacou que a falta de movimentação na conta não é suficiente para impedir a cobrança de tarifas e que o cliente deve formalizar o pedido de encerramento da conta junto à instituição financeira.

A decisão também considerou que a tarifa de conta é uma cobrança legítima, desde que prevista em contrato e não exceda o período de 6 meses. Além disso, o tribunal enfatizou que a falta de movimentação na conta não é um suficiente motivo para impedir a cobrança de tarifas e que o cliente deve demonstrar que formalizou o pedido de encerramento da conta.

Cobrança de tarifas de contas inativas: o que você precisa saber

A decisão do STF reforça a importância de verificar as condições do contrato antes de abrir uma conta bancária. Além disso, a decisão destaca a necessidade de formalizar o pedido de encerramento da conta, caso o cliente não deseje pagar a tarifa de conta.

A cobrança de tarifas de contas inativas é uma prática comum em muitos bancos. A tarifa de conta é uma cobrança regular para manter a conta ativa. No entanto, em muitos casos, a conta pode ficar inativa por longos períodos de tempo, resultando em cobranças indevidas.

A resolução Bacen 2.025/93, embora revogada, ainda é uma referência importante para entender a cobrança de tarifas de contas inativas. A resolução previa a isenção de tarifas e o encerramento automático de contas inativas por mais de seis meses.

Tarifa de conta: o que você precisa saber

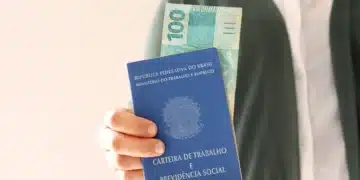

A tarifa de conta é uma cobrança regular para manter a conta ativa. A tarifa de conta é uma espécie de taxa que o banco cobra do cliente para manter a conta ativa. A tarifa de conta é uma cobrança legítima, desde que prevista em contrato e não exceda o período de 6 meses.

A tarifa de conta pode variar de acordo com o banco e o tipo de conta. Alguns bancos podem cobrar uma tarifa fixa, enquanto outros podem cobrar uma tarifa variável de acordo com o saldo da conta.

A tarifa de conta não é apenas uma cobrança financeira, mas também uma forma de manter a conta ativa e evitar o encerramento automático. Além disso, a tarifa de conta é uma forma de cobrir os custos de manutenção da conta, incluindo a manutenção da infraestrutura e dos sistemas de pagamento.

Cadastro de inadimplentes: o que você precisa saber

O cadastro de inadimplentes é uma lista de indivíduos que não pagam suas dívidas em dia. Quando um cliente não paga uma conta ou outra dívida, o banco pode includo-lo em um cadastro de inadimplentes.

O cadastro de inadimplentes é uma ferramenta importante para os bancos e outras instituições financeiras. Ele permite que as instituições identifiquem indivíduos que não pagam suas dívidas e tomem medidas para cobrar o débito.

No entanto, o cadastro de inadimplentes também pode ser prejudicial para os indivíduos que nele são incluídos. Isso porque o cadastro de inadimplentes pode afetar a credibilidade financeira do indivíduo e dificultar que ele obtenha crédito no futuro.

A decisão do STF reforça a importância de verificar as condições do contrato antes de abrir uma conta bancária e de formalizar o pedido de encerramento da conta, caso o cliente não deseje pagar a tarifa de conta. Além disso, a decisão destaca a necessidade de entender as regras de cobrança de tarifas de contas inativas e de evitar o cadastro de inadimplentes.

Fonte: © Migalhas

{kind=link}